この記事は、

- これから家づくりを始める方、勉強中の方

- 住宅ローンをどう決めたらいいのかわからない…という方

- 大きな買い物なので失敗したくないと思っている方

- 大手のサイトは広告料とかありそうで情報信用できない…という方

こんな方の悩みに役立てばうれしいです。

こんにちは!今回は住宅ローン選びということで、以下の内容についてお話しします。

- 住宅ローンを選ぶ前にするべきこと

- 住宅ローンの新常識

- 住宅ローンの注意点

- 変動金利と固定金利のメリット・デメリット

- どちらを選ぶべきか

おそらくほとんどの方が一生に一度の家づくり、失敗したくないという思いで一生懸命に考えているでしょう。

住宅ローンを選び間違えてしまうと、最悪の場合、せっかく建てた家を手放さなければいけなくなってしまいます。

家づくりを楽しみながら失敗しないように、微力ながら本記事でお手伝いできればと思います。

以下のリンクからそれぞれの項目へ移動できます。

住宅ローンを選ぶ前にすべきこと

住宅ローンで悩んでいる方の多くは「変動金利」か「固定金利」かで悩んでいると思います。

しかし、それよりももっと大事なことがあります。

それは、【この先の人生の計画を立てる】ことです。

人生の計画とは

家づくりは家を建てて終わりではありません。

その家でどんな生活を送りたいのか?子供は?仕事は?…など、この先の人生のイベント(ライフイベント)について考えておく必要があります。

このような人生の計画をライフプランといって、家づくりで失敗しないためにとても大事なことになります。

個人的にはファイナンシャルプランナー(FP)に相談してしっかりとライフプランを立ててから家づくりを進める事をお勧めします。

住宅ローンの新常識

さて、住宅ローンの常識と言えば「頭金をなるべく貯めてから購入」「変動金利にして繰り上げ返済で早めに完済」と言われてきました。

しかしこれらの【常識】と言われるものは、バブル期に言われていたことで、現在に当てはめて考えるともはや過去のものだとわかります。

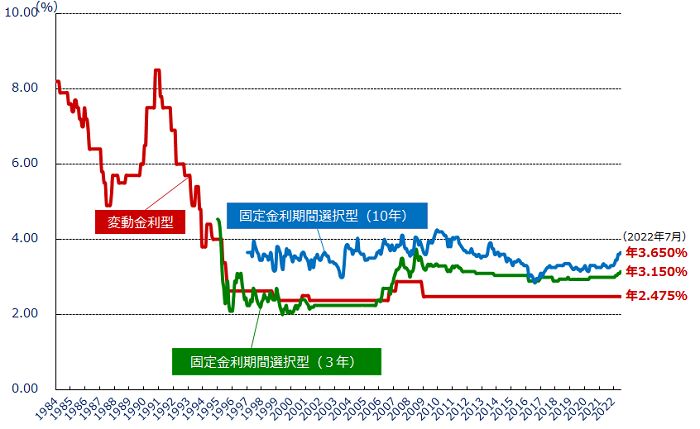

金利

バブル期、住宅ローンの金利はなんと最高で8.5%!

このような超高金利の中で「頭金をなるべく貯めてから購入」「変動金利にして繰り上げ返済で早めに完済」という常識はうまれました。

しかし、現在は低いところでは1%を下回る水準の超低金利です。

ならば、今の時代の新常識は「頭金は最小限」ではないでしょうか?

金利の選択に関しては後程詳しく考えていきます。

家族のかたちの変化

1990年代以降、女性の社会進出により家族のかたちが変化してきました。

それに伴い、住宅ローンの組み方も夫婦連帯債務やペアローンの増加という変化が起こりました。

夫婦で返済をするため、お互いが片方に不幸が起こった時に備えなくてはいけなくなりました。

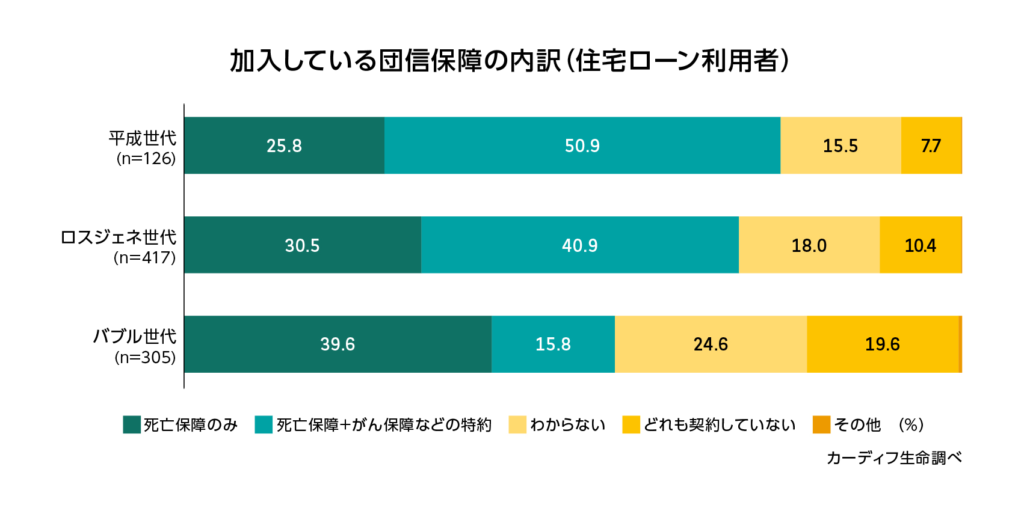

カーディフ生命「世代別の生活価値観・住まいに関する意識調査」によると住宅ローン利用者の7割以上が団信保証をつけています。

また、若い人ほど団信保障を付ける傾向にあります。

これらのことから今の時代の新常識は

「頭金は最小限」「夫婦でローン」「団信に加入」だと考えます。

住宅ローンの注意点

金利タイプを選ぶ際に重要なのは、この先出産や転職などの大きなライフイベントを予定しているかどうかです。

また、どのくらいの予算で家を建てるのかも重要です。

ライフイベント

恐らくこの記事を読んでいるほとんどの方が子育て世帯、もしくはこれから妊娠・出産しようと考えているのではないでしょうか?

妊娠・出産をすると、仕事を休まなくてはいけなくなります。

産休育休制度もありますが、間違いなく収入は今よりも少なくなります。

また、仕事に復帰したとしても、今まで通りに働けなくなる可能性もあります。

転職を考えている場合でも、将来の収入が不透明になります。

焦点はこの先の収入は安定するのか?です。

理由は後程説明しますが、ここで将来の収入が不透明なら変動金利は危ないです。

予算

ここで注意しなければならないのは、各ホームページで計算できるローンシュミレーションは、あくまで借入“可能”額であることです。

また、算出された金額は現在の年収をもとに計算されるため、これから子作りや転職を考えていて年収が大きく変わりそうな方は資金計画を見直すことをおすすめします。

また、家族構成や年齢によって大きく左右されるためライフプランシュミレーションは必須と言えるでしょう。

一般的に住宅ローンの目安として⦅年収の7−10倍⦆や⦅返済負担率35%⦆という数字がありますが、これは限界ギリギリの借入額であるということを覚えておいてください。

ハウスメーカーは家づくりのプロであってお金のプロではありません。あなたの資金計画や将来の生活にかかるお金のことまではわからないのです。

変動金利と固定金利のメリット・デメリット

さて、ここからは先ほどの住宅ローンの新常識に当てはめて、それぞれのメリット・デメリットをみていきましょう。

変動金利

メリット

変動金利の一番のメリットは何といっても低金利に尽きます。

低金利のうちにどんどん繰り上げ返済して早期にローン完済をめざすのが理想的です。

デメリット

しかし、先の新常識に当てはめるとデメリットが多くみられます。

金利上昇リスク

まずは、金利の上昇リスクです。

このまま低金利が続くかどうかは、誰にも分かりません。

最近、アメリカでは住宅ローン金利が急上昇しました。

今の日本の超低金利は確かに魅力的ですが、リスクも大きいと感じます。

妊娠出産や転職などで収入が少なくなったタイミングで金利が上がってしまうと、ローンを返済できなくなってしまう可能性もあるので注意が必要です。

繰り上げ返済と団信の相性の悪さ

新規住宅ローンの契約者の7割が団信に加入している中で、団信と繰り上げ返済の関係について考えてみます。

団信とは、団体信用生命保険のことです。

つまり、住宅ローンと一緒に生命保険も加入してしまおう。

保険料はローンの金利の1部に組み込んで一緒に支払おう。といったものです。

となると、例えばですが1年分繰り上げ返済すると

1年分の保険料を先に払う代わりに保険の期間を1年短くすることに…

なんだか損した気持ちになりますよね。

しかし、金利が低いうちに繰り上げ返済していかないといつか金利が上がってしまうかもしれない。

このジレンマが変動金利のデメリットだと考えます。

固定金利

メリット

固定金利のメリットは2つが考えられます。

金利上昇リスクを避けられる

変動金利では大きなデメリットだった金利の変動リスクを避けることができます。

将来の金利の動向に気を付けなくて済むことは金銭面でも精神面でもメリットが大きいです。

ライフプランの見通しが立てやすい

固定金利では、ローンを組んで金利が決まった時点で将来の返済予定がわかります。

ライフプランを立てるうえで、返済金額がわかっていることは大きなメリットです。

固定金利を選ぶ場合は繰り上げ返済の必要はなく、長い期間コツコツと返済していくのが理想です。

デメリット

デメリットは変動金利と比較すると金利が高いことです。

しかし、現在は固定金利でも十分低金利なので大きなデメリットとは言えないでしょう。

どちらを選ぶべきか

個人的には、ほとんどの方に固定金利をおすすめします。

ライフプランをしっかりと立てて、いつ、どのくらいのお金が必要で、そのためには返済額はどのくらいにすべきか

これらを決めることで安心して生活することができます。

最後に

家づくりは新生活のスタートにすぎません。

新しい住まいでどんな暮らしをしたいのか、家づくりの先にある生活を幸せなものにしていきましょう。

📝 関連記事

コメント